楽天銀行の普通預金金利の一部が改悪されました。

最近の楽天は酷いですね。

最初は厚遇して楽天経済圏に引きずり込んでおいて、じわじわとサービスを改悪(改定)してきます。

楽天カード(楽天ゴールドカード)もそうですし、SPU(スーパーポイントアッププログラム)の適用対象外になったり倍率を下げられたサービスも数知れず…。

楽天銀行金利改悪はいつからかというと、2022年4月1日から適用されています。

少しでも損をしないために、楽天銀行からの乗り換えを検討していきましょう。

楽天銀行の金利改悪(改定)の概要

2022年4月1日から適用された楽天銀行の改悪(改定)内容とは、「マネーブリッジ(楽天銀行と楽天証券の口座連携)設定を行っている場合の普通預金金利が、残高300万円を超えた分については、年利0.1%(税引後0.079%)から年利0.04%(税引後0.031%)に引き下げられる」というものです。

なお、マネーブリッジを行っていない場合の金利は、年利0.02%のままで変更ありません。

文章だと非常にわかりづらいので、表形式にまとめてみます。

■楽天銀行の普通預金金利

| マネーブリッジ | 普通預金残高 | 2022年3月1日まで | 2022年4月1日以降 |

|---|---|---|---|

| あり | 300万円以下 | 年利0.1% (税引後0.079%) | 年利0.1% (税引後0.079%) |

| あり | 300万円超 (300万1円~) | 年利0.1% (税引後0.079%) | 年利0.04% (税引後0.031%) |

| なし | – (何円でも関係なし) | 年利0.02% (税引後0.015%) | 年利0.02% (税引後0.015%) |

・マネーブリッジ設定を行っている

・普通預金の金額が300万円を超えている(300万1円以上)

上記の条件を満たす場合、300万円を超えた分に関しては、金利が今までの0.1%から0.04%に引き下げられてしまったのです。(60%ダウン)

※預金額が300万円を超えていても、300万円分はこれまで通りの金利(0.01%)が適用されます。

例えば預金が400万円の場合、300万円分は0.1%、100万円分は0.04%という形です。

このケース(普通預金400万円)での年間利息額を比較すると次のようになります。

| 対象金額 | 2022年3月1日まで | 2022年4月1日以降 |

|---|---|---|

| 300万円 | 3,000円 (税引後2,370円) | 3,000円 (税引後2,370円) |

| 100万円 | 1,000円 (税引後790円) | 400円 (税引後310円) |

| 400万円(合計) | 4,000円 (税引後3,160円) | 3,400円 (税引後2,680円) |

このように、預金が400万円の場合、年間の利息が600円(税引後480円)変わって来ます。

言い換えると、300万円を超えた分の年間金利額は、100万円につき600円(税引後480円)下がったということになります。

100万円の預金に対して年間480円(税引後)という金額をどう捉えるかは人それぞれですが、60%ダウンというのはかなりインパクトのある数字です。

本来銀行にとっては沢山預金してくれる人はお得意様なはずなのですが、その人達を冷遇するなんて酷いですよね。

楽天銀行はもうお金を集める必要がないということなのでしょうか…?

楽天銀行からのベストな乗り換え先は?

少しでも損をしないためには、300万円分は楽天銀行に残しておいて、300万円を超える預金はもっと金利の高い銀行に移しておくべきです。

※丸ごと別の銀行に乗り換えるという選択肢もありますが、楽天証券を利用している方にとっては楽天銀行は便利ですし、300万円以下に適用される0.1%(税引後0.079%)という数字は、普通預金金利としてはかなり良い方なので、楽天銀行を継続利用したいというニーズは高いと思います。

それでは、楽天銀行からどこの銀行に預金を移動するのがベストなのでしょうか?

メガバンクなんかは話にならないので、ネット銀行(オンラインバンク)を対象に金利を比較してみてみましょう。

| ネット銀行(オンラインバンク) | 普通預金金利(変動金利) |

|---|---|

| 楽天銀行 | 0.02%〜0.1% |

| 東京スター銀行 | 0.001%〜0.1% |

| イオン銀行 | 0.001%〜0.1% |

| ソニー銀行 | 0.001% |

| オリックス銀行 | 0.01% |

| SBJ銀行 | 0.02%~0.1% |

| ローソン銀行 | 0.001〜0.15% |

| セブン銀行 | 0.001% |

| あおぞら銀行 BANK | 0.2% |

| GMOあおぞらネット銀行 | 0.001% |

| 大和ネクスト銀行 | 0.005% |

| PayPay銀行 | 0.001% |

| auじぶん銀行 | 0.001%~0.2% |

| 住信SBIネット銀行 | 0.001%~0.01% |

こちらの一覧表は、2022年4月時点の税引き前の普通預金金利一覧です。

※僕は基本的に普通預金の金利しか見ていません。今の時代、定期預金の金利でも普通預金と大差ないため、定期預金にするメリットがほとんど感じられません。

普通預金金利で選ぶなら、この表を見れば候補は自ずと絞られてきますね。

第1位:あおぞら銀行 BANK

楽天銀行からの乗り換え先候補の第一位は「あおぞら銀行 BANK」です。

「あおぞら銀行 BANK」を選ぶ理由はもちろん、業界No.1の普通預金金利0.2%(税引後0.159%)という点です。

しかも細かい条件は一切なく、普通預金を行っている方全てに適用されます。

「あおぞら銀行 BANK」の説明が頼もしいです。

「一定残高以上」を維持する必要や「取引条件」もなく、

全員に適用される金利です。

というか、楽天銀行でマネーブリッジありの場合、元々の金利でも0.1%です。あおぞら銀行はその2倍なので、今回の改悪以前に、あおぞら銀行に預金する方が賢い選択肢ですね。

「あおぞら銀行 BANK」のデメリットとしては、他行宛振込手数料無料の条件がかなり厳しい、という点が挙げられるそうです。

ただ、ATM手数料に関してはゆうちょ銀行やセブン銀行(8:00~21:00)は無料なので、いざとなったらATMでお金をおろして(振込手数料無料枠のある)、それを別の銀行に預けて、そこから他行に振込むという手段も取れますからね。

普通預金金利で考えるなら、楽天銀行の乗り換え先は「あおぞら銀行 BANK」一択です。

第2位:ローソン銀行

次におすすめするのは「ローソン銀行」です。

ローソン銀行の普通預金金利は口座残高によって変動し、具体的な金利は以下の表の通りです。

| 残高 | 金利 |

|---|---|

| 10万円未満 | 年0.001% |

| 10万円以上 | 年0.001% |

| 30万円以上 | 年0.001% |

| 50万円以上 | 年0.001% |

| 100万円以上 | 年0.001% |

| 300万円以上 | 年0.150% |

| 1,000万円以上 | 年0.150% |

このように、ローソン銀行では、預金残高が300万円以上ある場合は、年0.15%(税引後0.119%)という高金利になります。

楽天銀行とは逆に、預金額が多い人を優遇するという姿勢に好感が持てます。

楽天銀行改悪の影響を受ける方は300万円以上の預金がある方なので、この機会に丸ごとローソン銀行に移してしまうのも1つの解決策ですね。

第3位:auじぶん銀行

普通預金金利の高さで考えると、「auじぶん銀行」も候補に挙がります。

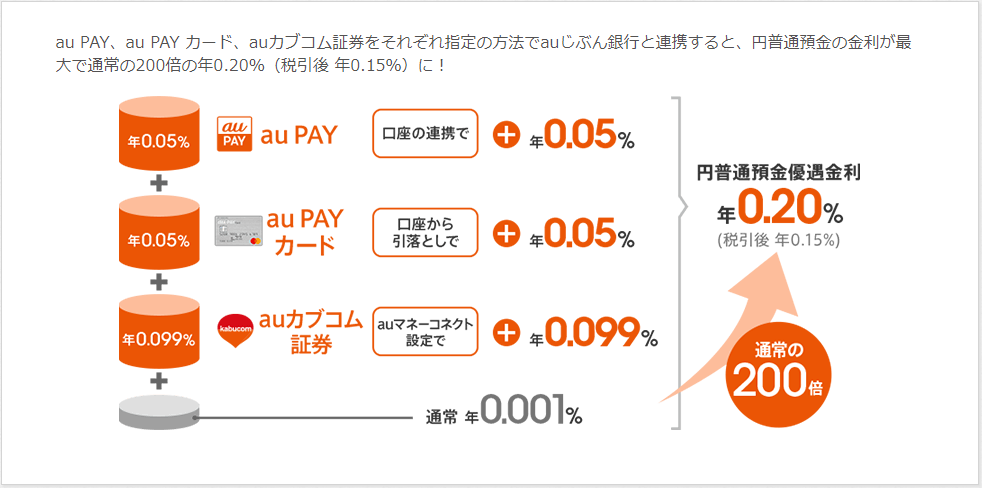

ただし、auじぶん銀行で年利0.20%(税引後0.15%)という金利が適用されるための条件は厳しく、「au PAY、au PAY カード、auカブコム証券をそれぞれ指定の方法でauじぶん銀行と連携」する必要があります。

もともとこれらのサービスを利用しているauヘビーユーザーなら問題ないと思いますが、楽天銀行からの乗り換えのためにこれから対応するのは、かなりハードルが高いですね。

まとめ

楽天銀行の普通預金金利の一部が2022年4月1日から改悪されました。

具体的には、マネーブリッジを設定している際、300万円を超える預金の金利が、これまでの年利0.1%(税引後0.079%)から年利0.04%(税引後0.031%)に引き下げられました。

300万円を超える預金は別の銀行に移動することを検討すべきです。

僕がおすすめするネット銀行(オンラインバンク)は次の通りで、ベストは「あおぞら銀行 BANK」です。

※税引後の利率に関しては、各銀行に記載されている表記に従っています。そのため、税引前利率が同じでも税引後利率が異なる場合があります。

銀行を賢く選択して、なるべく得するようにしましょう!

コメント